08会计职称《财务管理》试题及答案解析(全)

答案:√

答案解析:参见教材128页

试题点评: 本题就是考查大家对教材内容的记忆能力,在应试指南第五章判断题第13题以及模拟题中涉及到此类知识点。另外,陈华亭老师在语音交流中也提到。

67.与银行业务集中法相比较,邮政信箱法不仅可以加快现金回收,而且还可以降低收账成本。( )

答案:×

答案解析:邮政信箱法的成本较高。(参见教材139页)

试题点评: 本题就是考查大家对教材内容的记忆能力,在应试指南第六章判断题第7题、经典题解第六章判断题第9题以及模拟题中涉及到此类知识点。另外,陈华亭老师在语音交流中也提到。

68.如果企业在发行债券的契约中规定了允许提前偿还的条款,则当预测年利息率下降时,一般庆提前赎回债券。( )

答案:√

答案解析:预测年利息率下降时,如果提前赎回债券,而后以较低的利率来发行新债券,可以降低利息费用,对企业有利。(参见教材182页)

试题点评: 本题就是考查大家对教材内容的记忆能力,在应试指南第七章判断题第14题以及模拟题中涉及到此类知识点。另外,陈华亭老师在语音交流中也提到。

69.如果销售具有较强的周期性,则企业在筹集资金时不适宜过多采取负债筹资。( )

答案:√

答案解析:如果销售具有较强的周期性,则企业将冒较大的财务风险,所以,不宜过多采取负债筹资。(参见教材227页)

试题点评: 网校考试中心《模拟试题四》多选题第3题的D选项与该题知识点一致;《梦想成真-应试指南》188页多选题第3题的A选项与该题知识点一致;陈华亭老师在考前语音交流串讲中提到。

70.代理理论认为,高支付率的股利政策有助于降低企业的代理成本,但同时也会增加企业的外部融资成本。( )

答案:√

答案解析:参见教材244页

试题点评: 本题就是考查大家对教材内容的记忆能力,在应试指南第八章多选题第17题、判断题第15题、经典题解第八章单选题第21题以及模拟题中涉及到此类知识点。另外,陈华亭老师在语音交流中也提到。

www.qiuzhi56.com

四、计算分析题(本类题共4小题,每小题5分,共20分。凡要求计算的项目,均须列出计算过程;计算结果有计量单位的,应予标明,标明的计量单位应与题中所给计量单位相同;计算结果出现小数的,除特殊要求外,均保留小数点后两位小数。凡要求解释、分析、说明理由的内容,必须有相应的文字阐述)

1.已知:A、B两种证券构成证券投资组织。A证券的预期收益率10%,方差是0.0144,投资比重为80%;B证券的预期收益率为18%,方差是0.04,投资比重为20%;A证券收益率与B证券收益率的协方差是0.0048。

要求:(1)计算下列指标:①该证券投资组织的预期收益率;②A证券的标准差;③B证券的标准差;④A证券与B证券的相关系数;⑤该证券投资组合的标准差。

(2)当A证券与B证券的相关系数为0.5时,投资组合的标准差为12.11%,结合(1)的计算结果回答以下问题:①相关系数的大小对投资组织收益率有没有影响?②相关系数的大小对投资组合风险有什么样的影响?

答案:

试题点评: 本题的难度不大,考查的知识点是预期收益率、标准差、相关系数以及两项资产标准差的计算。只要大家将公式熟练的掌握住,相信拿满分是没有问题的。在应试指南第二章中的计算题第2题、第5题、第7题,经典题解第二章计算题的第2题以及模拟试题中涉及到的知识点都是类似的,陈华亭老师在语音交流中也提到该知识点。

2.已知:某公司发行票面金额为1000元、票面利率为8%的3年期债券,该债券每年计息一次,到期归还本金,当时的市场利率为10%。

要求:

(1)计算该债券的理论价值。

(2)假定投资者甲以940元的市场价格购入该债券,准备一直持有至期满,若不考虑各种税费的影响,计算到期收益率。

(3)假定该债券约定每季度付息一次,投资者乙以940元的市场价格购入该债券,持有9个月收到利息60元,然后965元将该债券卖出。计算:①持有期收益率;②持有期年均收益率。

答案:

(1)该债券的理论价值=1000×8%×(P/A,10%,3)+1000×(P/F,10%,3)=950.25(元)

(2)设到期收益率为k,则940=1000×8%×(P/A,k,3)+1000×(P/F,k,3)

当k=12%时:1000×8%×(P/A,k,3)+1000×(P/F,k,3)=903.94(元)

利用内插法可得:

(940-903.94)/(950.25-903.94)=(k-12%)/(10%-12%)

解得:k=10.44%

(3)持有期收益率=(60+965-940)/940×100%=9.04%

持有期年均收益率=9.04%/(9/12)=12.05%

试题点评: 本题考查的知识点是债券价值和收益率的计算,可能大家对债券理论价值这个概念有点陌生,理论价值也就是债券的内在价值,用未来的现金流量进行折现求出即可。在应试指南第三章的计算题第8题、经典题解第三章计算题第6题、综合题第3题以及模拟试题中都涉及到该类的知识点,陈华亭老师在语音交流中也提到该知识点。

3.已知:某企业拟进行一项单纯固定资产投资,现有A、B两个互斥方案可供选择,相关资料如下表所示:

要求:

(1)确定或计算A方案的下列数据:

①固定资产投资金额;②运营期每年新增息税前利润;③不包括建设期的静态投资回收期。

(2)请判断能否利用净现值法做出最终投资决策。

(3)如果A、B两方案的净现值分别为180.92万元和273.42万元,请按照一定方法做出最终决策,并说明理由。

答案:

(1)①固定资产投资金额=1000(万元)

②运营期每年新增息税前利润=所得税前净现金流量-新增折旧=200-100=100(万元)

③不包括建设期的静态投资回收期=1000/200=5(年)

(2)可以通过净现值法来进行投资决策,净现值法适用于原始投资相同且项目计算期相等的多方案比较决策,本题中A方案的原始投资额是1000万元,B方案的原始投资额也是1000万元,所以可以使用净现值法进行决策。

(3)本题可以使用净现值法进行决策,因为B方案的净现值273.42万元大于A方案的净现值180.92万元,因此应该选择B方案。

试题点评: 本这是一道简单的题目,主要考核的是多个互斥方案决策的“净现值法”的使用条件;大家唯一的疑问是B方案原始投资额的计算,计算投资额时并不需要折现,B方案的投资额=500+500=1000(万元)。

此类题目在网校的各种辅导资料(应试指南、经典题解、全真模拟试卷、考试中心、练习中心)中多次出现,尤其是第(1)问中的“新增息税前利润”的计算,与网校考试中心《模拟试题四》综合题第2题第(2)问的第5小问同出一辙,并且比网校的题目还要简单,这不得不惊叹网校的实力和水平。中 华会计网 校

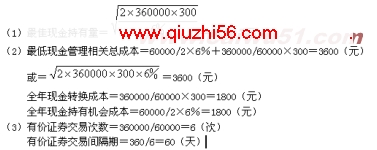

4.已知:某公司现金收支平稳,预计全年(按360天计算)现金需要量为360 000元,现金与有价证券的转换成本为每次300元,有价证券年均报酬率为6%。

要求:

(1)运用存货模式计算蕞佳现金持有理。

(2)计算最佳现金持有量下的最低现金管理相关总成本、全年现金转换成本和全年现金持有机会成本。

(3)计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。

答案:

试题点评: 本题可以说是一个送分的题目,所有的数据都直接给出来了,直接套用公式就可以了,在应试指南第六章计算题第1题、经典题解第六章计算题第3题以及第四套模拟题中均涉及此类题目。另外,陈华亭老师在语音交流中也提到。

www.qiuzhi56.com

五、综合题(本类题共2小题,第1小题15分,第2小题10分,共25分。凡要求计算的项目,均须列出计算过程:计算结果有计量单位的,应予标明,标明的计量单位应与题中所给计量单位相同;计算结果出现小数的,除特殊要求外,均保留小数点后两位小数。凡要求解释、分析、说明理由的内容,必须有相应的文字阐述)

1.甲公司是一家上市公司,有关资料如下:

资料一:2008年3月31日甲公司股票每股市价25元,每股收益2元;股东权益项目构成如下:普通股4000万股,每股面值1元,计4000万元;资本公积500万元;留存收益9500万元。公司实行稳定增长的股利政策,股利年增长率为5%。目前一年期国债利息率为4%,市场组合风险收益率为6%。不考虑通货膨胀因素。

资料二:2008年4月1日,甲公司公布的2007年度分红方案为:凡在2008年4月15日前登记在册的本公司股东,有权享有每股1.15元的现金股息分红,除息日是2008年4月16日,享有本次股息分红的股东可于5月16日领取股息。

资料三:2008年4月20日,甲公司股票市价为每股25元,董事会会议决定 ,根据公司投资计划拟增发股票1000万股,并规定原股东享有优先认股权,每股认购价格为18元。

要求:

(1)根据资料一:①计算甲公司股票的市盈率;②若甲公司股票所含系统风险与市场组合的风险一致,确定甲公司股票的贝塔系数;③若甲公司股票的贝塔系数为1.05,运用资本资产定价模型计算其必要收益率。

(2)根据资料一和资料三计算下列指标: ①原股东购买1股新发行股票所需要的认股权数;②登记日前的附权优先认股权价值;③无优先认股权的股票价格。

(3)假定目前普通股每股市价为23元,根据资料一和资料二,运用股利折现模型计算留存收益筹资成本。

- 08会计职称《财务管理》试题及答案解析(全)

- › 08会计职称《财务管理》试题及答案解析(全)

- › 云南:2008会计证考试《财经法规和职业道德》真题

- 在百度中搜索相关文章:08会计职称《财务管理》试题及答案解析(全)

- 在谷歌中搜索相关文章:08会计职称《财务管理》试题及答案解析(全)

- 在soso中搜索相关文章:08会计职称《财务管理》试题及答案解析(全)

- 在搜狗中搜索相关文章:08会计职称《财务管理》试题及答案解析(全)

tag: 会计职称考试历年真题,试题,历年真题,题库,会计职称考试 - 会计职称考试历年真题