2006年经济师考试《经济基础知识》试题(中级)

.重点调查.抽样调查

.典型调查.所有非全面调查

.无法消除,但事先可以进行控制或计算的误差是。

.登记性误差.有意虚报、瞒报造成的误差

.抄录错误造成的误差.代表性误差

.在对数据实行等距分组的情况下,组距与组数的关系是。

.无任何关系.反比关系

.正比关系.组距总是组数的倍

.下列集中趋势测度值中,适用于品质数据的是。

.众数.简单算术平均数

.标准差.加权算术平均数

.在同一时间序列中,各指标值的时间单位一般要求。

.必须为月.必须为年

.相同.必须为日

.环比发展速度等于。

.逐期增长量与前一期水平之比.累计增长量与最初水平之比

.报告期水平与最初水平之比.报告期水平与前一时期水平之比

.某市财政收入年比年增长了.,则该市年至年财政收入的平均增长速度为。

.某中学高中一年级个班的学生人数由/到大排序后为:人、人、人、

人、人、人、人、人,其众数、中位数分别为人。

.、.、.

.、.、

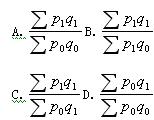

.在利用指数体系分析价格用表示和销售量用表示变动对销售额的影

响时,销售量指数的计算公式是。

.以年为基期,我国、年广义货币供应量的定基发展速度分别是.和.,则年与年相比的环比发展速度是。

.投资者个人的经济业务与其所投资企业的经济业务分开,符合这一会计核算基本前提的要求。

.会计主体.持续经营

.货币计量.会计分期

.将以融资租赁方式租入的固定资产视为企业的资产进行会计核算,体现了

原则的要求。

.重要性.实质重于形式

.谨慎性.客观性

将收益性支出按资本性支出进行账务处理会导致。

.少计费用多计资产.多计费用少计资产

.少计费用少计资产.多计费用多计资产

.负债是企业所承担的现有义务,履行该义务预期会导致。

.经济利益流出企业.企业利润的增加

.企业费用的降低.企业收入的减少

.资产负债表中负债项目按照进行排列。

.到期日的远近.金额大小

.发生时间先后.重要程度

.企业收到现金捐赠,在现金流量表上应该反映在项目中。

.收到的其他与经营活动有关的现金

.收到的其他与投资活动有关的现金

.收到的其他与筹资活动有关的现金

.收到的其他与外汇收支活动有关的现金

.在企业财务报表分析的基本指标中,流动比率反映的是。

.企业可在短期内转变为现金的流动资产偿还到期流动负债的能力

.企业用经营所得支付债务利息的能力

.企业立即偿还到期债务的能力

.企业利用债权人的资金进行经营活动的能力

.下列资产负债表项目中,需要根据若干总账科目期末余额计算后填列的项自是。

.货币资金.应收票据

.实收资本.应付福利费

.下列关于利润表项目之间关系的等式中,正确的是。

.主营业务利润主营业务收入一主营业务税金及附加

.营业利润主营业务利润其他业务利润

.利润总额营业利润一营业外支出

.净利润利润总额一所得税

.在反映企业偿债能力的财务指标中,速动比率维持在较为理想。

,2006年经济师考试《经济基础知识》试题(中级)- 2006年经济师考试《经济基础知识》试题(中级)

- › 2002-2006年证券从业资格统一考试投资基金试题

- › 2006年度高级会计实务试题及参考答案(1)

- › 2006年度高级会计实务试题及参考答案(2)

- › 2006年度高级会计实务试题及参考答案(3)

- › 2006年度高级会计实务试题及参考答案(5)

- › 2006年度高级会计实务试题及参考答案(6)

- › 2006年度高级会计实务试题及参考答案(7)

- › 2006年度高级会计实务试题及参考答案(8)

- › 2006年全国高级会计资格考试真题试卷答案

- › 2006年全国高级会计资格考试真题试卷卷一

- › 2006年全国高级会计资格考试真题试卷卷十一

- › 2006年全国高级会计资格考试真题试卷卷十二

- 在百度中搜索相关文章:2006年经济师考试《经济基础知识》试题(中级)

- 在谷歌中搜索相关文章:2006年经济师考试《经济基础知识》试题(中级)

- 在soso中搜索相关文章:2006年经济师考试《经济基础知识》试题(中级)

- 在搜狗中搜索相关文章:2006年经济师考试《经济基础知识》试题(中级)

tag: 经济师考试历年真题,试题,历年真题,题库,经济师考试 - 经济师考试历年真题